หลังจากที่เราเรียนรู้เกี่ยวกับงบแสดงฐานะทางการเงินมาแล้ว วันนี้เราจะมารู้จักกับงบที่ 2 คือ งบกำไรขาดทุนเบ็ดเสร็จ ซึ่งเป็นงบที่ใช้แสดงถึงผลประกอบการของบริษัทในช่วงเวลาที่ผ่านมา เช่น หากเป็นงบรายไตรมาสก็จะแสดงให้เห็นว่า 3 เดือนที่ผ่านมาบริษัทสามารถสร้างผลกำไรได้หรือไม่ เป็นต้น

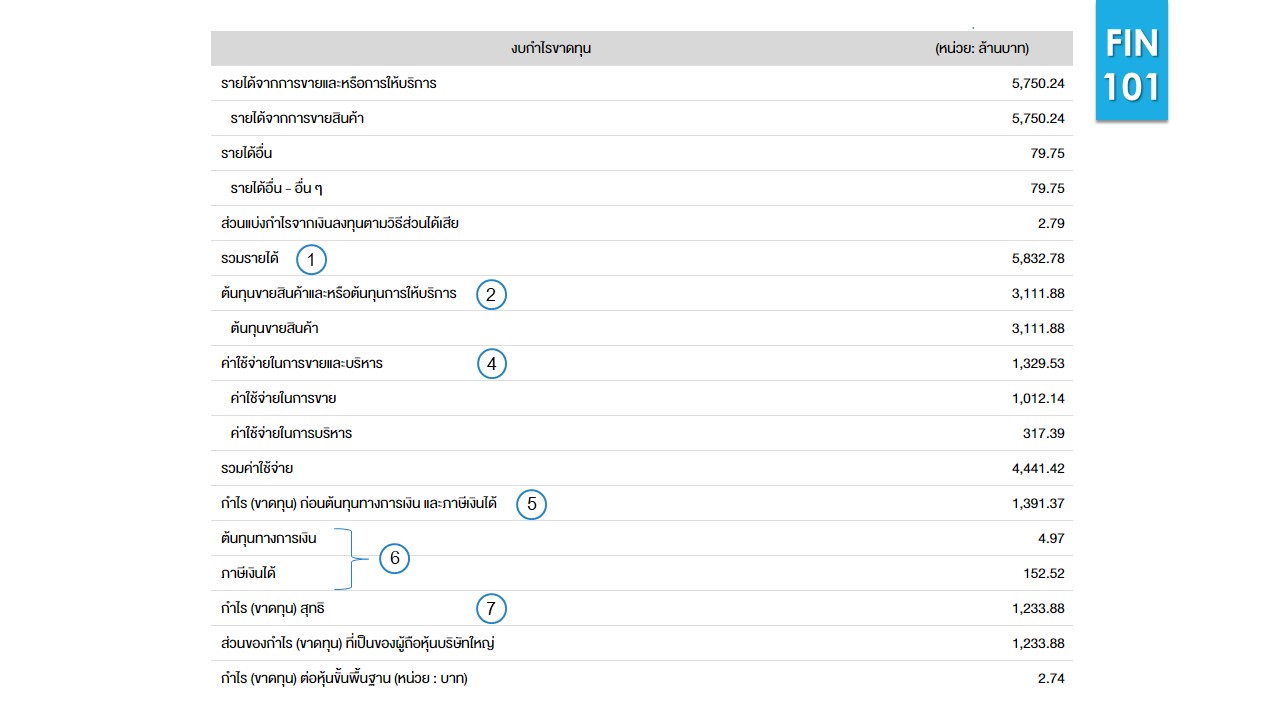

โดยงบนี้จะเริ่มต้นจากรายได้ในส่วนที่ 1 หักต้นทุนขายในส่วนที่ 2 จะกลายเป็นกำไรขั้นต้นในส่วนที่ 3 ซึ่งเป็นส่วนหนึ่งที่สามารถบ่งบอกได้ถึงความสามารถในการแข่งขันของบริษัท อัตราส่วนกำไรขั้นต้นที่สูงหมายความว่าบริษัทมีอำนาจต่อรองที่ค่อนข้างสูงด้วย

จากกำไรขั้นต้นหักค่าใช้จ่ายอื่นในส่วนที่ 4 จะได้กำไรจากการดำเนินงานในส่วนที่ 5 หรือ EBIT ซึ่งแสดงให้เห็นว่าจากการดำเนินงานทั้งหมดบริษัทมีผลกำไรเท่าไหร โดยค่าใช้จ่ายอื่น ส่วนใหญ่จะเป็นค่าใช้จ่ายในการขายและบริหาร ซึ่งหมายรวมถึงค่าโฆษณาประชาสัมพันธ์ด้วย

จากกำไรจากการดำเนินงานหักดอกเบี้ยและภาษีในส่วนที่ 6 จะเป็นกำไรสุทธิของบริษัทในส่วนที่ 7 ซึ่งบริษัทสามารถเก็บกำไรส่วนนี้ไว้ลงทุนต่อ หรือจ่ายปันผลออกมาก็ได้

จากตัวอย่างจะเห็นว่าบริษัทนี้มี

- รายได้ 5,832.78 ล้านบาท

- ต้นทุนขาย (COGs) 3,111.88 ล้านบาท

- กำไรขั้นต้น 5,832.78 – 3,111.88 = 2,720.9 ล้านบาท

- ค่าใช้จ่ายในการขายและบริหาร 1,329.53 ล้านบาท

- กำไรจากการดำเนินงาน 1,391.37 ล้านบาท

- ดอกเบี้ยและภาษี 4.97 + 152.52 = 157.49 ล้านบาท

- กำไรสุทธิ 1,233.88 ล้านบาท

ตามลำดับ

ติดตาม “Finance 101” ได้ทาง

website: https://mis.itd.kmutnb.ac.th/

facebook: https://www.facebook.com/Fanpage.MIS.KMUTNB/