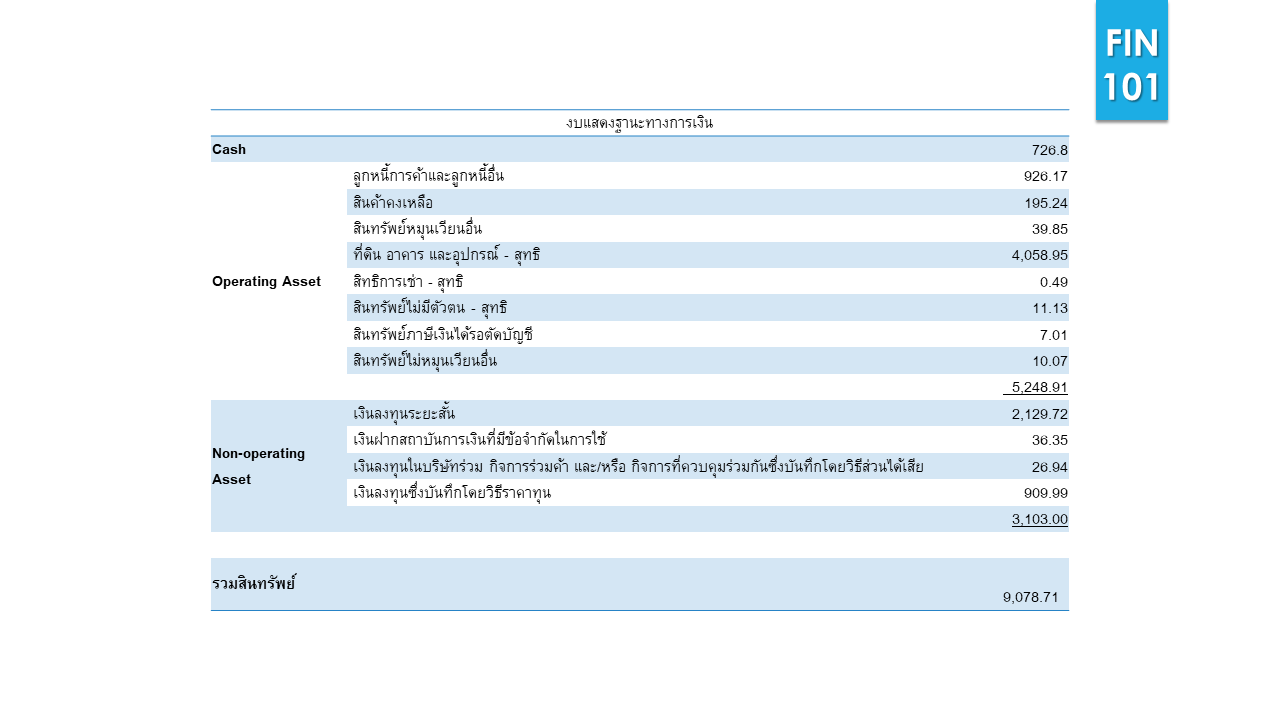

เมื่อพิจารณาสินทรัพย์ของกิจการ สิ่งหนึ่งที่เราจำเป็นต้องแยกออกมาให้ได้ คือ สินทรัพย์ใดบ้างที่บริษัทใช้ในการดำเนินงาน (Operating Asset) และสินทรัพย์ใดบ้างที่ไม่เกี่ยวข้องกับการดำเนินงาน (Non-operating Asset)

การที่เราแยกสินทรัพย์ออกเป็น 2 ส่วนในลักษณะนี้ จะทำให้เราทราบว่ารายได้ หรือกำไรของบริษัทจริง ๆ แล้วเกิดจากสินทรัพย์ในปริมาณเท่าไหรกันแน่ โดยสินทรัพย์ที่ใช้ในการดำเนินงานสามารถคำนวณได้จากงบการเงิน โดยนำเอาสินทรัพย์ทั้งหมด หัก เงินสด เงินลงทุน และสินทรัพย์อื่นที่ไม่เกี่ยวข้องกับธุรกิจออก เช่น ลูกหนี้อื่น สินทรัพย์ที่ไม่ได้ใช้ในธุรกิจ เป็นต้น

จากตัวอย่าง จะพบว่าบริษัทมีสินทรัพย์อยู่ทั้งหมด 9,078.72 ล้านบาท แต่ในความเป็นจริงแล้วบริษัทใช้สินทรัพย์ในการดำเนินธุรกิจเพียง 5,248.91 ล้านบาท ส่วนที่เหลือจะเป็นเงินลงทุน เงินฝาก และเงินสด ซึ่งไม่เกี่ยวข้องกับการดำเนินธุรกิจ

ติดตาม “Finance 101” ได้ทาง

website: https://mis.itd.kmutnb.ac.th/

facebook: https://www.facebook.com/Fanpage.MIS.KMUTNB/