ตอนนี้เป็นตอนที่ 2 ของ ซี่รี่ย์ Finance 101 ในตอนที่ชื่อว่า “งบแสดงฐานะทางการเงิน” หรือ “งบดุล” โดยวันนี้เราจะมาทำความรู้จักกับงบนี้กันครับ

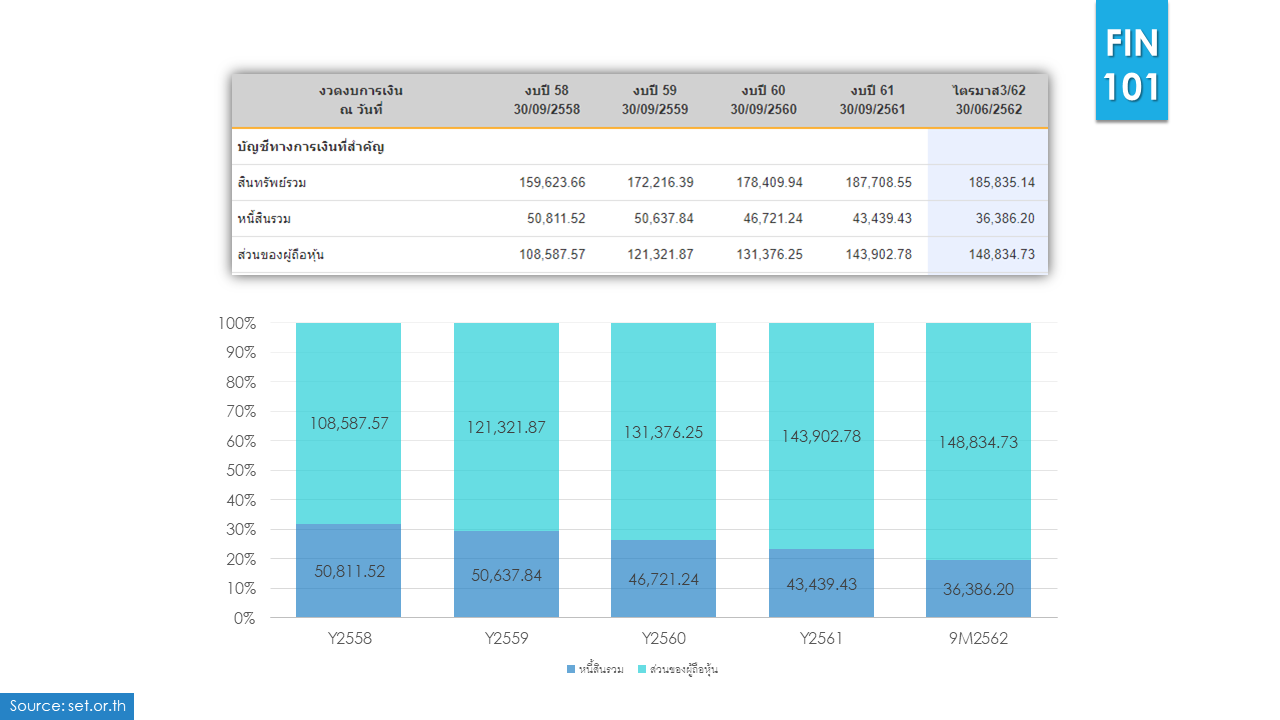

งบดุลแบ่งออกเป็น 3 ส่วนด้วยกัน คือ สินทรัพย์ หนี้สิน และส่วนของทุน

โดยมีสมการบัญชีง่าย ๆ อยู่ว่า

สินทรัพย์ = หนี้สิน + ส่วนของทุน

นั้นหมายความว่าสินทรัพย์ของเราจะมีที่มาของเงินทุนอยู่ 2 แหล่ง คือ เงินของเราเอง กับ เงินที่เราไปกู้มา เช่น รถหนึ่งคันราคา 1 ล้านบาท ถ้าเรากู้มา 8 แสนบาท และใช้เงินตัวเอง 2 แสนบาท หมายความว่า สินทรัพย์นี้เป็นของเจ้าหนี้ 80% และเป็นของเรา 20% ในทางกลับกัน หากใช้เงินเรา 8 แสนบาท และกู้เงินมา 2 แสนบาท แปลว่า สินทรัพย์นี้เป็นของเจ้าหนี้ 20% และเป็นของเรา 80% เป็นต้น

ในส่วนของบริษัทเองก็เช่นเดียวกัน มีทั้งบริษัทที่มีหนี้มากกว่าทุน และทุนมากกว่าหนี้

นอกจากนี้เรายังสามารถแบ่งสินทรัพย์ตามสภาพคล่อง ออกเป็น สินทรัพย์หมุนเวียน และสินทรัพย์ไม่หมุนเวียน ตัวอย่างของสินทรัพย์หมุนเวียน เช่น เงินสด ลูกหนี้การค้า เป็นต้น

ส่วนหนี้สินเราก็สามารถแบ่งในลักษณะเดียวกัน คือ หนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน ตัวอย่างของหนี้สินหมุนเวียน เช่น เจ้าหนี้การค้า เป็นต้น

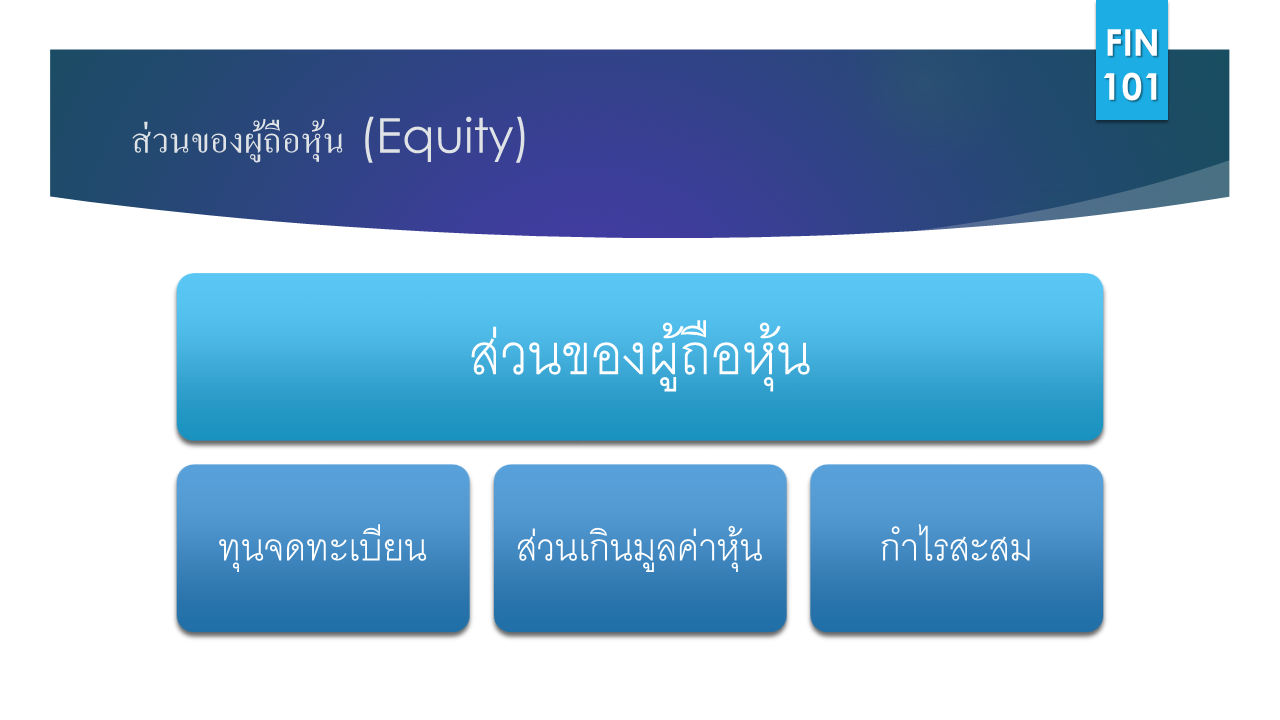

และส่วนสุดท้ายคือ ส่วนของทุน หรือ ส่วนของผู้ถือหุ้น จะประกอบไปด้วยทุนจดทะเบียน ส่วนเกินมูลค่าหุ้น และกำไรที่สะสมมาตั้งแต่เริ่มดำเนินกิจการ

โดยแต่ละส่วนของงบแสดงฐานะการเงินจะได้รับการขยายความในตอนต่อ ๆ ไปครับ

ติดตาม “Finance 101” ได้ทาง

website: https://mis.itd.kmutnb.ac.th/

facebook: https://www.facebook.com/Fanpage.MIS.KMUTNB/